Outils destinés aux membres

Régime de retraiteGouvernanceRégimes d’assurance collectiveLife, Health & Dental, Disability BenefitsPlateforme LifeSpeak sur le bien-êtreEmployee and Family Assistance ProgramWellness Toolkit

Le portail des membres est ouvert actuellement jusqu’au 15 mai 2026, ce qui vous permet d’entrer :

Vous trouverez une copie électronique de la lettre ci-dessous, et des instructions détaillées et des ressources supplémentaires sur la page réservée au PABAS du site web du Centre d’avantages sociaux.

Lettre du bénéficiaire français

Lettre du bénéficiaire en anglais

Si vous avez des questions ou besoin d’aide, veuillez nous écrire à pabas-go-live@united-church.ca ou composer le 1-855-647-8222.

Bonne nouvelle! Les membres du régime de retraite verront leur pension augmenter à compter du 1er janvier 2026.

Personnes retraitées et membres titulaires d’une rente différée

Les personnes actuellement retraitées et les membres titulaires d’une rente différée verront le montant de leur pension augmenter de 2 %* à compter du 1er janvier 2026.

* La Loi de l’impôt sur le revenu et ses règlements ainsi que le régime limitent les augmentations de la pension à l’augmentation cumulative de l’indice des prix à la consommation (IPC) depuis la date de début de la pension. C’est pourquoi l’augmentation de la pension sera moindre pour les membres qui ont pris récemment leur retraite et pour les membres titulaires d’une rente acquise qui ont récemment cessé de travailler.

Pour les membres actifs, le taux d’accumulation demeurera fixé à 1,85 % en 2026, ce qui représente une augmentation par rapport au taux de base de 1,4 %. En 2027, il est prévu que le taux d’accumulation reviendra à 1,4 %.

Qu’est-ce que le taux d’accumulation?

Le taux d’accumulation est le taux auquel vous accumulez votre pension. En 2026, vous avez accumulé votre pension au taux de 1,85 % de vos gains ouvrant droit à pension.

Comment procède-t-on pour le calcul?

Vous accumulez une portion de votre pension chaque année où vous travaillez et où vous cotisez au régime, comme des blocs de construction qui s’empilent.

Par exemple, à supposer que les gains ouvrant droit à pension d’un membre sont demeurés constants à 60 000 $ chaque année (pour simplifier) depuis 2019, voici ce qu’il accumulerait :

| Année | Taux d’accumulation | Calcul | Accumulation |

|

2019 |

1,4 % | 1,4 % de 60 000 $ | 840 $ |

|

2020 |

1,85 % | 1,85 % de 60 000 $ |

1 110 $ |

|

2021 |

1,625 % | 1,625 % de 60 000 $ |

975 $ |

|

2022 |

1,85 % | 1,85 % de 60 000 $ |

1 110 $ |

| 2023 | 1,85 % | 1,85 % de 60 000 $ |

1 110 $ |

|

2024 |

1,85 % | 1,85 % de 60 000 $ |

1 110 $ |

| 2025 | 1,85 % | 1,85 % de 60 000 $ |

1 110 $ |

| 2026 | 1,85 % | 1,85 % de 60 000 $ |

1 110 $ |

| 2027 | 1,4 % | 1,4 % de 60 000 $ |

840 $ |

À la fin de votre carrière, les montants annuels de pension accumulés chaque année s’additionneront pour donner le total annuel de la pension que vous toucherez annuellement jusqu’à la fin de vos jours. De sorte que vous continuerez à profiter du montant le plus élevé accumulé en 2026 tout le reste de votre vie de personne retraitée.

Et à l’avenir, qu’en sera-t-il des augmentations?

Dans notre régime, il n’y a pas d’indexation automatique. Le Conseil de retraite et le Comité consultatif du Régime de retraite évaluent, chaque année, les ressources disponibles et déterminent s’il y a des fonds excédentaires que l’on peut utiliser pour augmenter les prestations.

Les relevés annuels de pension 2024 seront envoyés aux membres actifs, aux titulaires d’une rente différée et aux membres retraités du régime de retraite à la fin du mois de juin 2025. Si vous n’avez pas reçu votre relevé d’ici la première semaine de juillet, veuillez envoyer un courriel à pension@united-church.ca pour vous assurer que l’adresse inscrite dans votre dossier est exacte.

Rappel : Si vous avez une conjointe ou un conjoint, elle ou il recevra automatiquement une prestation de décès préretraite en vertu de la législation sur les pensions. Toutefois, vous devez également désigner une personne bénéficiaire au cas où votre conjointe ou votre conjoint décéderait avant vous. Dans le cas où vous n’auriez pas de conjointe ou de conjoint ni de bénéficiaire, vos prestations reviendront à votre succession.

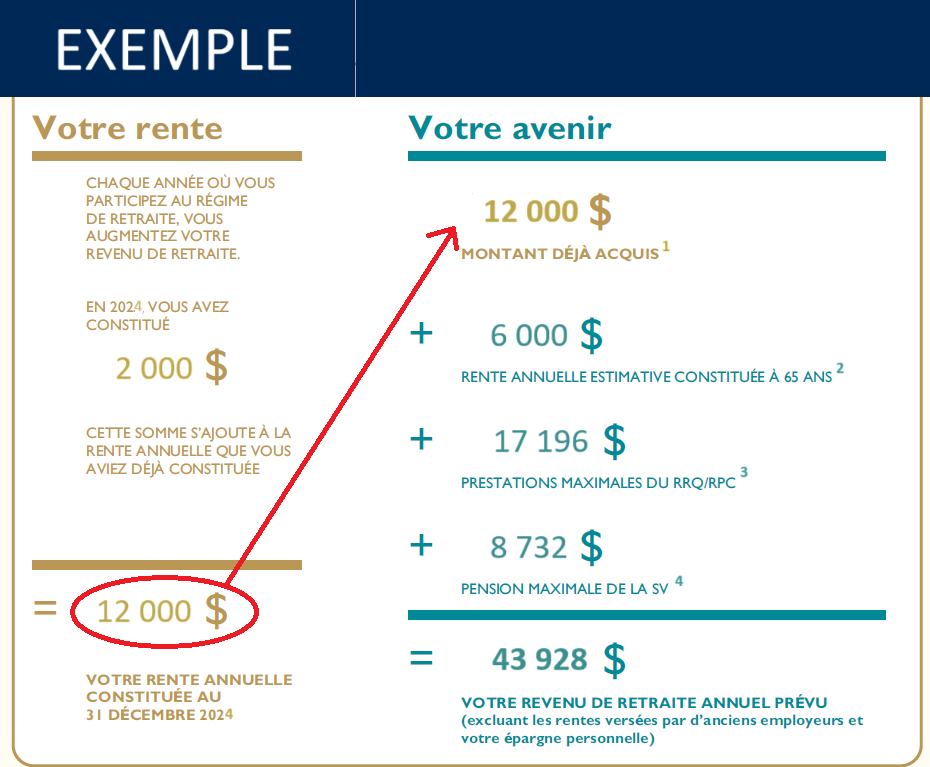

Si vous n’avez pas commencé à toucher votre rente ou votre pension, le relevé contiendra un encadré ressemblant à celui-ci :

1LE MONTANT QUE VOUS AVEZ DÉJÀ ACCUMULÉ est calculé en fonction de vos gains ouvrant droit à pension et du nombre d’années où vous avez cotisé au régime.

2VOTRE PENSION ANNUELLE ESTIMATIVE CONSTITUÉE À 65 ANS est une estimation fondée sur l’hypothèse selon laquelle vous continuerez à travailler dans la même catégorie d’emploi jusqu’à 65 ans. Si vous cessez de travailler avant 65 ans ou si vos gains ouvrant droit à pension changent, le montant estimatif changera également.

3MONTANT MAXIMUM DES PRESTATIONS DU RRQ/RPC — L’exemple de montant qui figure sur votre relevé de pension de retraite est le montant maximum payable au titre du Régime de pensions du Canada. Toutes les Canadiennes et tous les Canadiens ne touchent pas le montant maximum. Veuillez noter qu’en 2025, le paiement annuel moyen versé par le RPC aux nouvelles personnes bénéficiaires (à 65 ans) était de 10 796 dollars.

Pour déterminer le montant de votre prestation individuelle du RPC, vous pouvez demander un code d’accès personnel (CAP), que vous utiliserez ensuite pour vous inscrire à Mon dossier Service Canada. Cela vous permettra d’accéder à votre dossier personnel des cotisations versées et des prestations acquises au titre du RPC.

4MONTANT MAXIMUM DE LA PENSION DE LA SV — La Sécurité de la vieillesse (SV) est une pension que vous pouvez toucher si vous avez 65 ans ou plus et si vous avez résidé au Canada pendant au moins dix ans. Le montant versé dépend de votre revenu et du nombre d’années pendant lesquelles vous avez résidé au Canada ou dans certains pays après l’âge de 18 ans. Si votre revenu net dépasse un certain plafond (93 454 dollars en 2025), vous devrez rembourser votre pension de la SV en partie ou en totalité.

Lorsque vous planifiez votre retraite, toutes ces sources de revenus, vos économies personnelles et toute prestation versée par des employeurs antérieurs doivent être prises en compte. Nous vous recommandons de consulter une ou un spécialiste en planification financière pour vous aider dans les aspects financiers de la planification de votre retraite.

Bonne nouvelle! Les membres du régime de retraite verront leur pension augmenter à compter du 1er janvier 2025. En raison de la grève de Postes Canada, vous recevrez la lettre d’Anne Soh, présidente du Conseil de retraite, une fois que le conflit de travail sera réglé. Vous pouvez consulter la lettre par voie électronique ici.

Lettre aux personnes retraitées

Lettres aux membres titulaires d’une rente différée

Personnes retraitées et membres titulaires d’une rente différée

Les personnes actuellement retraitées et les membres titulaires d’une rente différée verront le montant de leur pension augmenter de 2,7 %* à compter du 1er janvier 2025.

* La Loi de l’impôt sur le revenu et ses règlements ainsi que le régime limitent les augmentations de la pension à l’augmentation cumulative de l’indice des prix à la consommation (IPC) depuis la date de début de la pension. C’est pourquoi l’augmentation de la pension sera moindre pour les membres qui ont pris récemment leur retraite et pour les membres titulaires d’une rente acquise qui ont récemment cessé de travailler.

Membres actifs

Pour les membres actifs, le taux d’accumulation demeurera fixé à 1,85 % en 2025, ce qui représente une augmentation par rapport au taux de base de 1,4 %. En 2026, il est prévu que le taux d’accumulation reviendra à 1,4 %.

Qu’est-ce que le taux d’accumulation?

Le taux d’accumulation est le taux auquel vous accumulez votre pension. En 2025, vous avez accumulé votre pension au taux de 1,85 % de vos gains ouvrant droit à pension.

Comment procède-t-on pour le calcul?

Vous accumulez une portion de votre pension chaque année où vous travaillez et où vous cotisez au régime, comme des blocs de construction qui s’empilent.

Par exemple, à supposer que les gains ouvrant droit à pension d’un membre sont demeurés constants à 60 000 $ chaque année (pour simplifier) depuis 2019, voici ce qu’il accumulerait :

| Année | Taux d’accumulation | Calcul | Accumulation |

|

2019 |

1,4 % | 1,4 % de 60 000 $ | 840 $ |

|

2020 |

1,85 % | 1,85 % de 60 000 $ |

1 110 $ |

|

2021 |

1,625 % | 1,625 % de 60 000 $ |

975 $ |

|

2022 |

1,85 % | 1,85 % de 60 000 $ |

1 110 $ |

| 2023 | 1,85 % | 1,85 % de 60 000 $ |

1 110 $ |

|

2024 |

1,85 % | 1,85 % de 60 000 $ |

1 110 $ |

| 2025 | 1,85 % | 1,85 % de 60 000 $ |

1 110 $ |

| 2026 | 1,4 % | 1,4 % de 60 000 $ |

840 $ |

À la fin de votre carrière, les montants annuels de pension accumulés chaque année s’additionneront pour donner le total annuel de la pension que vous toucherez annuellement jusqu’à la fin de vos jours. De sorte que vous continuerez à profiter du montant le plus élevé accumulé en 2025 tout le reste de votre vie de personne retraitée.

Et à l’avenir, qu’en sera-t-il des augmentations?

Dans notre régime, il n’y a pas d’indexation automatique. Le Conseil de retraite et le Comité consultatif du Régime de retraite évaluent, chaque année, les ressources disponibles et déterminent s’il y a des fonds excédentaires que l’on peut utiliser pour augmenter les prestations.

Vous devriez avoir reçu votre relevé de pension 2023 par la poste au cours des dernières semaines. Si vous n’avez pas reçu votre relevé et que votre salaire est versé par l’intermédiaire d’ADP, veuillez communiquer directement avec ADP pour vous assurer que l’adresse qui figure à votre dossier est exacte; communiquez ensuite avec le Centre d’avantages sociaux pour demander un double du relevé.

Les noms de vos bénéficiaires ne figureront pas sur votre relevé annuel de pension. Veuillez lire le feuillet qui y a été inséré. On y explique pourquoi vos bénéficiaires ne sont pas mentionnés dans le relevé. L’information est également accessible ici.

C’est une procédure courante lors de la transition vers un nouveau système. Dans le cadre du processus de lancement du portail, nous demanderons à tous les membres de mettre à jour les renseignements relatifs à leurs bénéficiaires, qu’il s’agisse du régime de pension ou du régime d’avantages sociaux (s’il y a lieu). Nous tenons à vous assurer que les renseignements relatifs aux bénéficiaires qui ont été fournis antérieurement demeurent établis jusqu’à ce que le nouvel outil soit en ligne et que vous ayez confirmé la désignation de vos bénéficiaires désignés actuels ou de vos nouveaux bénéficiaires.

Si vous avez des questions, veuillez écrire à pension@united-church.ca

Les relevés annuels de pension 2023 seront envoyés aux membres actifs, aux titulaires d’une rente différée et aux membres retraités du régime de retraite à la fin du mois de juin 2024. Si vous n’avez pas reçu votre relevé, veuillez envoyer un courriel à pension@united-church.ca pour vérifier que l’adresse inscrite dans votre dossier est exacte.

Rappel : Si vous avez une conjointe ou un conjoint, elle ou il recevra automatiquement une prestation de décès préretraite, conformément à la législation sur les pensions. Toutefois, vous devez également désigner une personne bénéficiaire, au cas où votre conjointe ou votre conjoint décéderait avant vous.

Si vous n’avez pas commencé à toucher votre rente ou votre pension, le relevé contiendra un encadré ressemblant à celui-ci :

| Votre rente ou pension | Revenu de retraite estimatif futur |

| CHAQUE ANNÉE OÙ VOUS COTISEZ AU RÉGIME DE RETRAITE, VOUS AUGMENTEZ VOTRE REVENU DE RETRAITE. | XX XXX $

MONTANT DÉJÀ ACCUMULÉ |

| EN 2023, VOUS AVEZ ACCUMULÉ

X XXX $ |

+ XX XXX

PENSION ANNUELLE ESTIMATIVE CONSTITUÉE À 65 ANS |

| CETTE SOMME S’AJOUTE À LA PENSION ANNUELLE QUE VOUS AVEZ DÉJÀ CONSTITUÉE. | + 16 375 $

MONTANT MAXIMUM DES PRESTATIONS DU RRQ/RPC (en janvier 2024)

|

| + 8 560 $

MONTANT MAXIMUM DE LA PENSION DE LA SV (avril à juin 2024) |

|

| = XX XXX $

TOTAL DE VOTRE PENSION ANNUELLE CONSTITUÉE AU 31 DÉCEMBRE 2023 |

= XX XXX $

VOTRE REVENU DE RETRAITE ANNUEL ESTIMATIF (à l’exclusion des prestations de retraite versées par d’autres employeurs ou de l’épargne personnelle) |

LE MONTANT QUE VOUS AVEZ DÉJÀ ACCUMULÉ est calculé en fonction de vos gains ouvrant droit à pension et des années de service prise en compte.

VOTRE PENSION ANNUELLE ESTIMATIVE CONSTITUÉE À 65 ANS est une estimation fondée sur l’hypothèse selon laquelle vous continuerez à travailler dans la même catégorie d’emploi jusqu’à 65 ans. Si vous cessez de travailler avant 65 ans ou si vos gains ouvrant droit à pension changent, le montant estimatif changera également.

MONTANT MAXIMUM DES PRESTATIONS DU RRQ/RPC — L’exemple de montant qui figure sur votre relevé de pension de retraite est le montant maximum payable au titre du Régime de pensions du Canada. Toutes les Canadiennes et tous les Canadiens ne touchent pas le montant maximum. Veuillez noter qu’en 2024, le montant annuel moyen versé par le RPC aux nouvelles personnes bénéficiaires était de 9 983 $.

Pour déterminer le montant de votre prestation individuelle du RPC, vous pouvez demander un code d’accès personnel (CAP), que vous utiliserez ensuite pour vous inscrire à Mon dossier Service Canada. Cela vous permettra d’accéder à votre dossier personnel des cotisations et des prestations acquises au titre du RPC.

MONTANT MAXIMUM DE LA PENSION DE LA SV — La Sécurité de la vieillesse (SV) est une pension que vous pouvez toucher si vous avez 65 ans ou plus et si vous avez résidé au Canada pendant au moins dix ans. Le montant versé dépend de votre revenu et du nombre d’années pendant lesquelles vous avez résidé au Canada ou dans certains pays après l’âge de 18 ans. Si votre revenu net (ligne 23600 de votre déclaration d’impôt sur le revenu) dépasse un certain plafond (90 997 $ en 2024), vous devrez rembourser votre pension de la SV en partie ou en totalité.

Lorsque vous planifiez votre retraite, toutes ces sources de revenus, vos économies personnelles et toute prestation versée par des employeurs antérieurs doivent être prises en compte. Nous vous recommandons de consulter une ou un spécialiste en planification financière pour vous aider dans les aspects financiers de la planification de votre retraite.

Le bulletin sera distribué par courrier électronique chaque mois à partir de 2024 pour informer les trésorières et les trésoriers des dates clés et des changements importants, afin de faciliter notre collaboration et de vous informer de ce dont nous avons besoin pour fournir un service efficace.

Veuillez vous assurer que le courriel du trésorier ou de la trésorière (en anglais seulement) de votre communauté de foi ou de votre organisation est à jour dans CarrefourÉglise. Si vous avez des questions ou des préoccupations, nous vous invitons à communiquer avec nous: employerservices@united-church.ca

Première lettre du Centre d’avantages sociaux informant les personnes retraitées que le traitement des versements liés aux pensions n’est plus effectué par la RBC Banque Royale, mais par LifeWorks.

La première communication envoyée par la poste a été divisée en trois lettres selon votre lieu de résidence actuel :

La deuxième communication du Centre d’avantages sociaux a été envoyée par la poste durant la semaine du 15 juin; elle contenait d’autres renseignements sur les T4A de l’année 2022 et sur le portail Internet, qui sera accessible à tous et à toutes en octobre 2023, mais qui sera facultatif. Pour rappel, aucune action n’est requise de votre part en tant que personne retraitée.

Trois versions de la lettre ont été envoyées par la poste selon votre lieu de résidence actuelle. Les versions sont affichées sur la page consacrée à la retraite, sous l’onglet Communications. Si vous n’avez pas reçu cette communication d’ici la fin du mois, veuillez adresser un message courriel à pension@united-church.ca ou appeler le Centre d’avantages sociaux au 1-855-647-8222 pour vérifier qu’ils ont la bonne adresse en dossier.

Une première communication du Centre d’avantages sociaux a été acheminée aux personnes retraitées membres du régime la semaine du 23 mai, afin de les informer d’un changement à vernir de l’entreprise responsable du traitement des versements liés aux pensions. Veuillez noter qu’en tant que personne retraitée, aucune action n’est requise de votre part. De plus amples renseignements sur ce changement vous seront transmis en juin et comprendront les coordonnées des personnes-ressources.

Une copie de la lettre est affichée sur la page consacrée à la retraite, sous l’onglet Communications. Si vous n’avez pas reçu cette communication d’ici la fin du mois, veuillez envoyer un courriel à pension@united-church.ca ou téléphoner au Centre d’avantages sociaux au 1-855-647-8222, pour vous assurer que la bonne adresse figure dans votre dossier.