Outils destinés aux membres

Régime de retraiteGouvernanceRégimes d’assurance collectiveLife, Health & Dental, Disability BenefitsPlateforme LifeSpeak sur le bien-êtreEmployee and Family Assistance ProgramWellness Toolkit

Les relevés annuels de pension 2025 seront envoyés aux membres actifs, aux titulaires d’une rente différée et aux membres retraités du régime de retraite à la fin du mois de juin 2025. Si vous n’avez pas reçu votre relevé d’ici la première semaine de juillet, veuillez envoyer un courriel à pension@united-church.ca pour vous assurer que l’adresse inscrite dans votre dossier est exacte.

Rappel : Si vous avez une conjointe ou un conjoint, elle ou il recevra automatiquement une prestation de décès préretraite en vertu de la législation sur les pensions. Toutefois, vous devez également désigner une personne bénéficiaire au cas où votre conjointe ou votre conjoint décéderait avant vous. Dans le cas où vous n’auriez pas de conjointe ou de conjoint ni de bénéficiaire, vos prestations reviendront à votre succession.

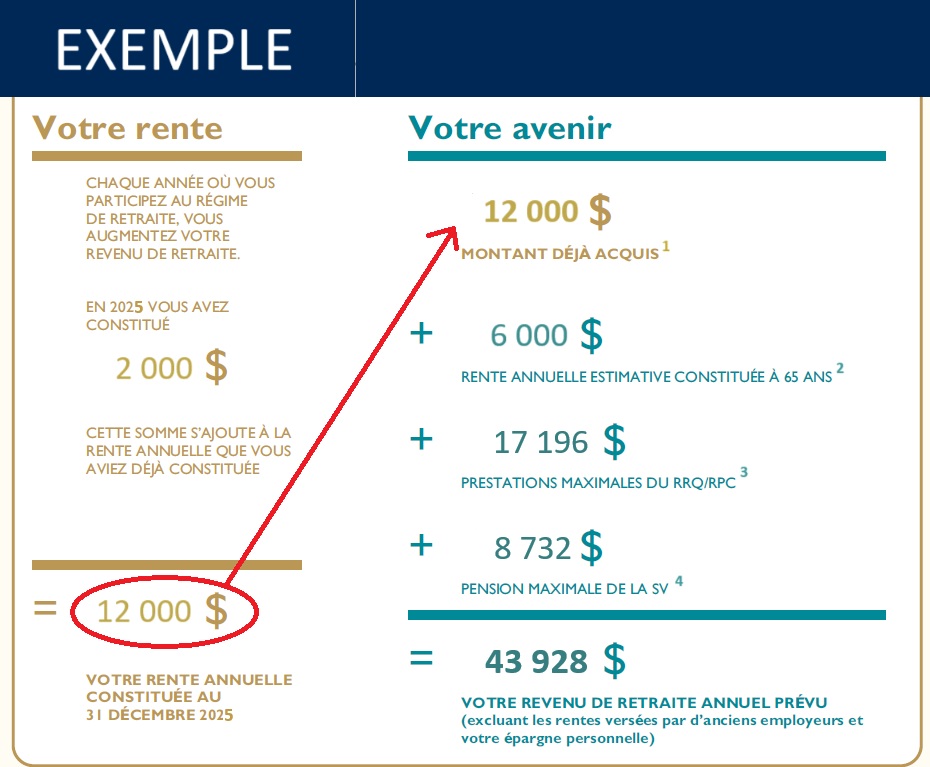

Si vous n’avez pas commencé à toucher votre rente ou votre pension, le relevé contiendra un encadré ressemblant à celui-ci :

1LE MONTANT QUE VOUS AVEZ DÉJÀ ACCUMULÉ est calculé en fonction de vos gains ouvrant droit à pension et du nombre d’années où vous avez cotisé au régime.

2VOTRE PENSION ANNUELLE ESTIMATIVE CONSTITUÉE À 65 ANS est une estimation fondée sur l’hypothèse selon laquelle vous continuerez à travailler dans la même catégorie d’emploi jusqu’à 65 ans. Si vous cessez de travailler avant 65 ans ou si vos gains ouvrant droit à pension changent, le montant estimatif changera également.

3MONTANT MAXIMUM DES PRESTATIONS DU RRQ/RPC — L’exemple de montant qui figure sur votre relevé de pension de retraite est le montant maximum payable au titre du Régime de pensions du Canada en janvier 2025. Toutes les Canadiennes et tous les Canadiens ne touchent pas le montant maximum. Veuillez noter qu’en juin 2026, le paiement annuel moyen versé par le RPC aux nouvelles personnes bénéficiaires (à 65 ans) était de 11 108 dollars.

Pour déterminer le montant de votre prestation individuelle du RPC, vous pouvez demander un code d’accès personnel (CAP), que vous utiliserez ensuite pour vous inscrire à Mon dossier Service Canada. Cela vous permettra d’accéder à votre dossier personnel des cotisations versées et des prestations acquises au titre du RPC.

4MONTANT MAXIMUM DE LA PENSION DE LA SV — La Sécurité de la vieillesse (SV) est une pension que vous pouvez toucher si vous avez 65 ans ou plus et si vous avez résidé au Canada pendant au moins dix ans. Le montant versé dépend de votre revenu et du nombre d’années pendant lesquelles vous avez résidé au Canada ou dans certains pays après l’âge de 18 ans. Si votre revenu net dépasse un certain plafond (95 323 dollars en 2026), vous devrez rembourser votre pension de la SV en partie ou en totalité.

Lorsque vous planifiez votre retraite, toutes ces sources de revenus, vos économies personnelles et toute prestation versée par des employeurs antérieurs doivent être prises en compte. Nous vous recommandons de consulter une ou un spécialiste en planification financière pour vous aider dans les aspects financiers de la planification de votre retraite.

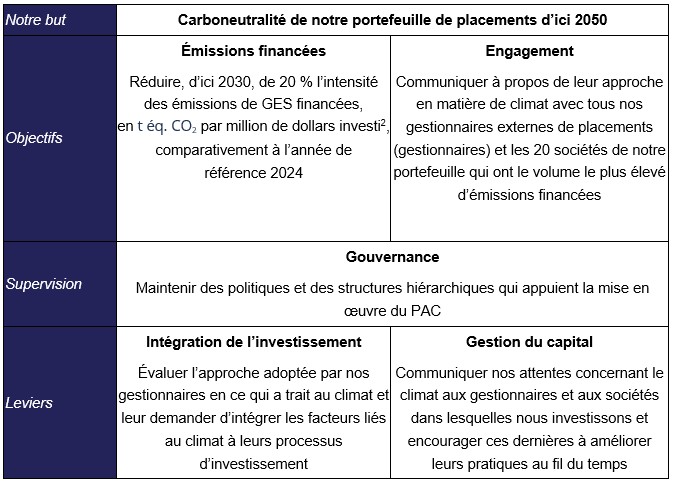

En 2022, nous nous sommes engagés, au nom du Régime de retraite de l’Église Unie (« le régime »), à ce que son portefeuille de placements atteigne la carboneutralité[1] (aucune émission de GES). En décembre 2025, au Conseil de retraite (« le conseil »), nous avons approuvé un Plan d’action pour le climat (PAC) afin de concrétiser notre engagement à cet égard. Le PAC définit nos priorités et nos engagements en ce qui a trait au climat et les mesures que nous prendrons pour avancer au fil du temps.

Pourquoi l’action en faveur du climat est importante pour le régime?

Nous sommes conscients que le changement climatique peut présenter des risques et des opportunités susceptibles d’avoir une incidence sur le rendement des investissements à long terme. Ces risques peuvent prendre différentes formes puisque des risques physiques peuvent découler d’événements tels que les inondations, les incendies de forêt ou d’autres phénomènes météorologiques extrêmes qui nuisent aux actifs, à l’activité et aux chaînes d’approvisionnement, et que des risques liés à la transition peuvent apparaître à mesure que l’économie s’adapte aux technologies à faible émission de carbone, aux politiques et aux attentes du marché, dans un contexte de déplacement de la demande des consommateurs et de changements réglementaires. Ces changements peuvent influencer les rendements des sociétés et la valorisation des investissements à plus long terme.

Le régime étant un investisseur à long terme et garant de l’avenir financier de ses membres, il nous incombe de gérer les risques susceptibles d’influer sur la valeur, la résilience et le rendement des investissements du régime au cours des prochaines décennies.

L’engagement que nous avons pris, au nom du régime, en faveur de la carboneutralité d’ici 2050 reflète le consensus scientifique sur le changement climatique et notre responsabilité fiduciaire, qui consiste à prendre en compte les facteurs susceptibles d’avoir une incidence sur nos placements. Notre Plan d’action pour le climat (PAC) nous aide à traduire ce but à long terme en une approche structurée tout en prenant appui sur notre approche actuelle en matière d’investissement responsable et sur nos pratiques actionnariales.

Qu’est-ce que le Plan d’action pour le climat

Le Plan d’action pour le climat (PAC) est un document stratégique qui décrit de quelle manière nous comptons respecter notre engagement en faveur de la carboneutralité.

Notre Plan d’action pour le climat définit les éléments principaux de notre approche, à savoir :

Le Conseil de retraite et le Comité d’investissement supervisent le Plan d’action pour le climat. Le personnel gère la mise en œuvre au quotidien et collabore avec les gestionnaires externes de placements (gestionnaires) en vue de progresser dans l’intégration des enjeux climatiques, l’engagement et la production de rapports. Nous réévaluerons le PAC tous les cinq ans, parallèlement à notre cycle de planification stratégique.

Nous évaluons et nous surveillons la manière dont nos gestionnaires intègrent les facteurs liés au climat dans leurs décisions d’investissement. Ce travail comprend l’application du principe de diligence raisonnable au moment de la sélection des gestionnaires, les examens annuels des pratiques d’intégration des facteurs liés au climat et les pratiques d’engagement, ainsi qu’un dialogue continu permettant de mieux comprendre les risques et les opportunités liés au climat à l’échelle du portefeuille.

Nous dialoguons avec les gestionnaires et les sociétés de notre portefeuille afin d’améliorer les pratiques visant à réduire les risques climatiques. Dans le cadre du régime, il est prévu que nous communiquions chaque année avec tous les gestionnaires de placement à propos de leur approche des enjeux climatiques. Cela inclut les discussions sur la manière dont les gestionnaires intègrent les considérations climatiques à leurs processus d’investissement, sur les objectifs qu’ils se sont fixés à cet égard, sur la façon dont ils cernent et gèrent les risques et les opportunités liés au climat, et dont ils communiquent avec les sociétés sur cette question.

Nous nous engageons également à dialoguer chaque année avec les 20 sociétés relevant de notre portefeuille qui ont le volume le plus élevé d’émissions financées. Ces discussions peuvent porter sur la planification de la transition, la réduction des émissions et la divulgation des données en rapport avec le climat; elles peuvent se dérouler directement ou par l’intermédiaire des gestionnaires de placements ou d’un fournisseur tiers de services d’engagement actionnarial. Ce travail est également soutenu par le vote par procuration aux assemblées générales des actionnaires des sociétés.

Nous assurons un suivi des émissions financées conformément aux recommandations de la Partnership for Carbon Accounting for Financials (PCAF) Global GHG Accounting and Reporting Standard, une norme reconnue pour le calcul des émissions financées.

Dans le cadre de notre Plan d’action pour le climat, nous nous engageons à réduire de 20 % les émissions en tonnes d’équivalent CO2 par million de dollars investi d’ici 2030, comparativement à l’année de référence de 2024, dans notre portefeuille d’actions cotées en bourses et de titres à revenu fixe de sociétés. Cet objectif s’appuie sur les recommandations du secteur, notamment le protocole de fixation d’objectifs de la Net-Zero Asset Owner Alliance (NZAOA).

Nous sommes conscients que, pour atteindre notre objectif, il faudra en fin de compte que les sociétés dans lesquelles nous investissons réduisent leurs émissions de GES. Cela dépendra d’une série de facteurs, notamment de la disponibilité des nouvelles technologies, de l’intensité globale des émissions de carbone du réseau électrique et des politiques gouvernementales. Si les gouvernements et les sociétés ne respectent pas leurs objectifs climatiques déclarés ou les remettent en cause, cela se répercutera sur notre capacité à atteindre nos objectifs de réduction des émissions financées. Nous reconnaissons également que le désinvestissement des entreprises à fortes émissions ne réduira pas les émissions dans le monde réel. Nous faisons donc porter nos efforts sur le dialogue avec les sociétés relevant de notre portefeuille pour qu’elles réduisent leurs émissions. Nous nous proposons de réévaluer tous les cinq ans notre objectif de réduction des émissions financées.

Comment les membres seront-ils informés?

Nous comptons présenter des mises à jour transparentes sur l’avancement de notre Plan d’action pour le climat. Nous rendrons compte de nos progrès dans la partie du rapport annuel du régime qui porte sur l’investissement responsable.

Perspective

Le Plan d’action climatique est une étape importante de nos efforts continus. Notre approche devrait continuer à évoluer à mesure que les données s’affineront, que les recommandations se préciseront et que les pratiques commerciales changeront. Nous maintiendrons le cap sur la gestion efficace des risques climatiques à long terme afin d’assurer la sécurité financière de nos membres à la retraite. Pour toute question concernant notre Plan d’action climatique, n’hésitez pas à écrire à pensionboard@united-church.ca.

[1] On entend par carboneutralité une situation dans laquelle les émissions de gaz à effet de serre rejetées par les sociétés dans lesquelles nous investissons sont abaissées à un niveau proche de zéro et dans laquelle les émissions restantes sont éliminées de l’atmosphère.

[2] Il s’agit du nombre de tonnes d’équivalent dioxyde de carbone par million de dollars investi.

Bonne nouvelle! Les membres du régime de retraite verront leur pension augmenter à compter du 1er janvier 2026.

Personnes retraitées et membres titulaires d’une rente différée

Les personnes actuellement retraitées et les membres titulaires d’une rente différée verront le montant de leur pension augmenter de 2 %* à compter du 1er janvier 2026.

* La Loi de l’impôt sur le revenu et ses règlements ainsi que le régime limitent les augmentations de la pension à l’augmentation cumulative de l’indice des prix à la consommation (IPC) depuis la date de début de la pension. C’est pourquoi l’augmentation de la pension sera moindre pour les membres qui ont pris récemment leur retraite et pour les membres titulaires d’une rente acquise qui ont récemment cessé de travailler.

Pour les membres actifs, le taux d’accumulation demeurera fixé à 1,85 % en 2026, ce qui représente une augmentation par rapport au taux de base de 1,4 %. En 2027, il est prévu que le taux d’accumulation reviendra à 1,4 %.

Qu’est-ce que le taux d’accumulation?

Le taux d’accumulation est le taux auquel vous accumulez votre pension. En 2026, vous avez accumulé votre pension au taux de 1,85 % de vos gains ouvrant droit à pension.

Comment procède-t-on pour le calcul?

Vous accumulez une portion de votre pension chaque année où vous travaillez et où vous cotisez au régime, comme des blocs de construction qui s’empilent.

Par exemple, à supposer que les gains ouvrant droit à pension d’un membre sont demeurés constants à 60 000 $ chaque année (pour simplifier) depuis 2019, voici ce qu’il accumulerait :

| Année | Taux d’accumulation | Calcul | Accumulation |

|

2019 |

1,4 % | 1,4 % de 60 000 $ | 840 $ |

|

2020 |

1,85 % | 1,85 % de 60 000 $ |

1 110 $ |

|

2021 |

1,625 % | 1,625 % de 60 000 $ |

975 $ |

|

2022 |

1,85 % | 1,85 % de 60 000 $ |

1 110 $ |

| 2023 | 1,85 % | 1,85 % de 60 000 $ |

1 110 $ |

|

2024 |

1,85 % | 1,85 % de 60 000 $ |

1 110 $ |

| 2025 | 1,85 % | 1,85 % de 60 000 $ |

1 110 $ |

| 2026 | 1,85 % | 1,85 % de 60 000 $ |

1 110 $ |

| 2027 | 1,4 % | 1,4 % de 60 000 $ |

840 $ |

À la fin de votre carrière, les montants annuels de pension accumulés chaque année s’additionneront pour donner le total annuel de la pension que vous toucherez annuellement jusqu’à la fin de vos jours. De sorte que vous continuerez à profiter du montant le plus élevé accumulé en 2026 tout le reste de votre vie de personne retraitée.

Et à l’avenir, qu’en sera-t-il des augmentations?

Dans notre régime, il n’y a pas d’indexation automatique. Le Conseil de retraite et le Comité consultatif du Régime de retraite évaluent, chaque année, les ressources disponibles et déterminent s’il y a des fonds excédentaires que l’on peut utiliser pour augmenter les prestations.

Vous devriez avoir reçu votre relevé de pension 2024 par la poste au cours des dernières semaines. Si vous n’avez pas reçu votre relevé et que votre salaire est versé par l’intermédiaire d’ADP, veuillez communiquer directement avec ADP pour vous assurer que l’adresse qui figure à votre dossier est exacte; communiquez ensuite avec le Centre d’avantages sociaux pour demander un double du relevé.

Bonne nouvelle! Les membres du régime de retraite verront leur pension augmenter à compter du 1er janvier 2025. En raison de la grève de Postes Canada, vous recevrez la lettre d’Anne Soh, présidente du Conseil de retraite, une fois que le conflit de travail sera réglé. Vous pouvez consulter la lettre par voie électronique ici.

Lettre aux personnes retraitées

Lettres aux membres titulaires d’une rente différée

Personnes retraitées et membres titulaires d’une rente différée

Les personnes actuellement retraitées et les membres titulaires d’une rente différée verront le montant de leur pension augmenter de 2,7 %* à compter du 1er janvier 2025.

* La Loi de l’impôt sur le revenu et ses règlements ainsi que le régime limitent les augmentations de la pension à l’augmentation cumulative de l’indice des prix à la consommation (IPC) depuis la date de début de la pension. C’est pourquoi l’augmentation de la pension sera moindre pour les membres qui ont pris récemment leur retraite et pour les membres titulaires d’une rente acquise qui ont récemment cessé de travailler.

Membres actifs

Pour les membres actifs, le taux d’accumulation demeurera fixé à 1,85 % en 2025, ce qui représente une augmentation par rapport au taux de base de 1,4 %. En 2026, il est prévu que le taux d’accumulation reviendra à 1,4 %.

Qu’est-ce que le taux d’accumulation?

Le taux d’accumulation est le taux auquel vous accumulez votre pension. En 2025, vous avez accumulé votre pension au taux de 1,85 % de vos gains ouvrant droit à pension.

Comment procède-t-on pour le calcul?

Vous accumulez une portion de votre pension chaque année où vous travaillez et où vous cotisez au régime, comme des blocs de construction qui s’empilent.

Par exemple, à supposer que les gains ouvrant droit à pension d’un membre sont demeurés constants à 60 000 $ chaque année (pour simplifier) depuis 2019, voici ce qu’il accumulerait :

| Année | Taux d’accumulation | Calcul | Accumulation |

|

2019 |

1,4 % | 1,4 % de 60 000 $ | 840 $ |

|

2020 |

1,85 % | 1,85 % de 60 000 $ |

1 110 $ |

|

2021 |

1,625 % | 1,625 % de 60 000 $ |

975 $ |

|

2022 |

1,85 % | 1,85 % de 60 000 $ |

1 110 $ |

| 2023 | 1,85 % | 1,85 % de 60 000 $ |

1 110 $ |

|

2024 |

1,85 % | 1,85 % de 60 000 $ |

1 110 $ |

| 2025 | 1,85 % | 1,85 % de 60 000 $ |

1 110 $ |

| 2026 | 1,4 % | 1,4 % de 60 000 $ |

840 $ |

À la fin de votre carrière, les montants annuels de pension accumulés chaque année s’additionneront pour donner le total annuel de la pension que vous toucherez annuellement jusqu’à la fin de vos jours. De sorte que vous continuerez à profiter du montant le plus élevé accumulé en 2025 tout le reste de votre vie de personne retraitée.

Et à l’avenir, qu’en sera-t-il des augmentations?

Dans notre régime, il n’y a pas d’indexation automatique. Le Conseil de retraite et le Comité consultatif du Régime de retraite évaluent, chaque année, les ressources disponibles et déterminent s’il y a des fonds excédentaires que l’on peut utiliser pour augmenter les prestations.

Le processus de fondation d’une famille par adoption, traitement de fertilité ou maternité de substitution peut être difficile et coûteux. L’offre de GreenShield dans ce domaine permet aux membres actifs d’accéder à une couverture qui les aide à atteindre leur objectif d’agrandissement de leur famille.

Le régime collectif d’avantages sociaux de l’Église unie qui couvrait les médicaments contre la stérilité (80 % d’assurance jusqu’au plafond de 3 500 $ à vie par personne) a maintenant été étendu afin de couvrir ce qui suit :

Une version actualisée du document Avantages sociaux pour membres actifs : Résumé de la couverture offerte sera publiée dans les prochains mois de façon à intégrer ces ajouts. Pour toute question, veuillez communiquer avec le Centre d’avantages sociaux à Benefits@united-church.ca

Étant donné que le régime fédéral n’en est qu’à ses débuts, restez à l’affût de tout changement éventuel. Nous avons récemment été informés que les personnes retraitées qui se sont retirées d’un régime d’assurance dentaire et de soins de santé offert par un employeur avant le 11 décembre 2023 et qui ne peuvent revenir sur leur décision en raison des règles du régime sont admissibles au Régime canadien de soins dentaires (RCSD). Toute personne qui choisit de ne pas adhérer à un régime offert par un employeur après cette date ne sera pas admissible au RCSD.

Tiré du site Web du gouvernement du Canada, le texte qui suit présente les critères d’admissibilité au Régime canadien de soins dentaires.

Critères d’admissibilité

Pour être admissible au RCSD, vous devez respecter tous les critères d’admissibilité suivants :

Qu’est-ce que cela signifie de ne pas avoir accès à une assurance dentaire?

Ne pas avoir accès à une assurance dentaire signifie que vous n’avez accès à aucuntype d’assurance ou de couverture dentaire :

Remarque : Si vous êtes admissible à la protection dentaire au moyen de vos avantages sociaux ou par une organisation professionnelle ou étudiante, vous n’êtes pas admissible au RCSD. Cela est vrai, même si :

Vous devez respecter tous les critères d’admissibilité pour être admissible au RCSD.

Pour toute question sur la non-admissibilité au Régime canadien de soins dentaires, veuillez écrire un courriel à benefits@united-church.ca ou appeler le Centre d’avantages sociaux, au 1-855-647-8222.

Le taux d’accumulation est le taux auquel vous constituez votre pension. En 2023, vous accumulerez des prestations selon un taux de 1,85 % de vos gains ouvrant droit à pension.

Chaque année que vous travaillez et que vous cotisez au régime de retraite, vous constituez une partie de votre pension, bloc par bloc, un peu comme dans un jeu de construction.

Par exemple, à supposer que les gains ouvrant droit à pension d’un participant sont demeurés constants à 60 000 $ chaque année (pour simplifier) de 2019 à 2024, celui-ci accumulera alors ses prestations dans le régime de retraite comme suit :

| Année | Taux d’accumulation | Formule | Droit à pension acquis |

| 2019 | 1,4 % | 1,4 % de 60 000 $ | 840 $ |

| 2020 | 1,85 % | 1,85 % de 60 000 $ | 1, 110 $ |

| 2021 | 1,625 % | 1,625 % de 60 000 $ | 975 $ |

| 2022 | 1,85 % | 1,85 % de 60 000 $ | 1, 110 $ |

| 2023 | 1,85 % | 1,85 % de 60 000 $ | 1, 110 $ |

| 2024 | 1,4 % | 1,4 % de 60 000 $ | 840 $ |

À la fin de votre carrière, les montants de prestation acquis chaque année s’additionneront pour donner le montant total de la pension annuelle que vous toucherez pour le reste de votre vie. Ainsi, vous profiterez durant toute votre vie de personne retraitée du montant plus élevé acquis en 2023.

Notre régime de retraite ne prévoit pas d’indexation ou d’augmentation automatique. Chaque année, le Conseil de retraite et le Comité consultatif du régime de retraite évaluent les ressources disponibles et déterminent s’il existe des fonds excédentaires qui peuvent être utilisés pour augmenter les prestations de retraite.

Une première communication du Centre d’avantages sociaux a été acheminée aux personnes retraitées membres du régime la semaine du 23 mai, afin de les informer d’un changement à vernir de l’entreprise responsable du traitement des versements liés aux pensions. Veuillez noter qu’en tant que personne retraitée, aucune action n’est requise de votre part. De plus amples renseignements sur ce changement vous seront transmis en juin et comprendront les coordonnées des personnes-ressources.

Une copie de la lettre est affichée sur la page consacrée à la retraite, sous l’onglet Communications. Si vous n’avez pas reçu cette communication d’ici la fin du mois, veuillez envoyer un courriel à pension@united-church.ca ou téléphoner au Centre d’avantages sociaux au 1-855-647-8222, pour vous assurer que la bonne adresse figure dans votre dossier.

Lorsque nous avons l’impression d’être surchargés, nous avons tendance à nous attaquer à une seule chose de plus ou à continuer tête baissée. Cependant, cette approche gruge notre énergie, en plus de nuire à notre concentration et à notre rendement. Par conséquent, il faut travailler plus fort et plus longtemps pour arriver aux mêmes résultats que si nous avions pris le temps de nous ressourcer.

Afin de souligner la Journée mondiale de la santé mentale, joignez-vous à nous le mercredi 4 mai 2022 à 13 h HE pour le webinaire interactif en direct Ne laissez pas votre vie professionnelle et personnelle vous épuiser – apprenez à vous ressourcer.

Mary Ann Baynton, directrice générale, Stratégies et collaboration, Stratégies en milieu de travail sur la santé mentale, et consultante en santé organisationnelle dans l’équipe du bien-être de la Canada Vie, nous donnera des conseils et nous communiquera de l’information pertinente :

Cette période de 45 minutes pourrait bien être la plus instructive et la plus inspirante de votre journée ! Aucune inscription n’est requise – pour participer, il vous suffit de cliquer sur le lien du webinaire un peu avant l’heure de début.

À noter : Puisqu’il s’agit d’une activité en direct dans Microsoft Teams, n’oubliez pas de télécharger l’application Teams avant le webinaire.

Pour utiliser les services d’interprétation en français, veuillez mettre le micro de votre ordinateur en sourdine et composer le : 1 226 213-5632 (London, Ontario)

Numéro de la conférence téléphonique : 751 106 57#