Outils destinés aux membres

Régime de retraiteGouvernanceRégimes d’assurance collectiveLife, Health & Dental, Disability BenefitsPlateforme LifeSpeak sur le bien-êtreEmployee and Family Assistance ProgramWellness Toolkit

Le sommeil et la récupération ne sont pas un luxe : ils sont indispensables à la santé cérébrale et au bien-être global. Dans un monde qui valorise souvent le fait d’être constamment occupé, il est facile de négliger le repos, alors qu’un sommeil de qualité est ce qui permet à votre esprit et à votre corps de se régénérer, de se ressourcer et de fonctionner au mieux de leurs capacités.

Pourquoi le sommeil est-il si important?

Le sommeil joue un rôle déterminant dans :

Lorsqu’on ne se repose pas suffisamment, même les tâches les plus simples peuvent paraître plus difficiles et le stress peut sembler plus intense.

La récupération ne se limite pas au sommeil

Une véritable récupération comprend les pauses que l’on fait consciemment tout au long de la journée, par exemple :

La récupération permet à votre cerveau de se ressourcer, non seulement la nuit, mais également tout au long de la journée.

Des moments de réflexion en juillet

Petits gestes : gros impact

Ce mois-ci, lancez-vous le défi de :

Vous constaterez que cela a un effet bienfaisant sur votre cerveau, sur votre corps et sur votre santé en général.

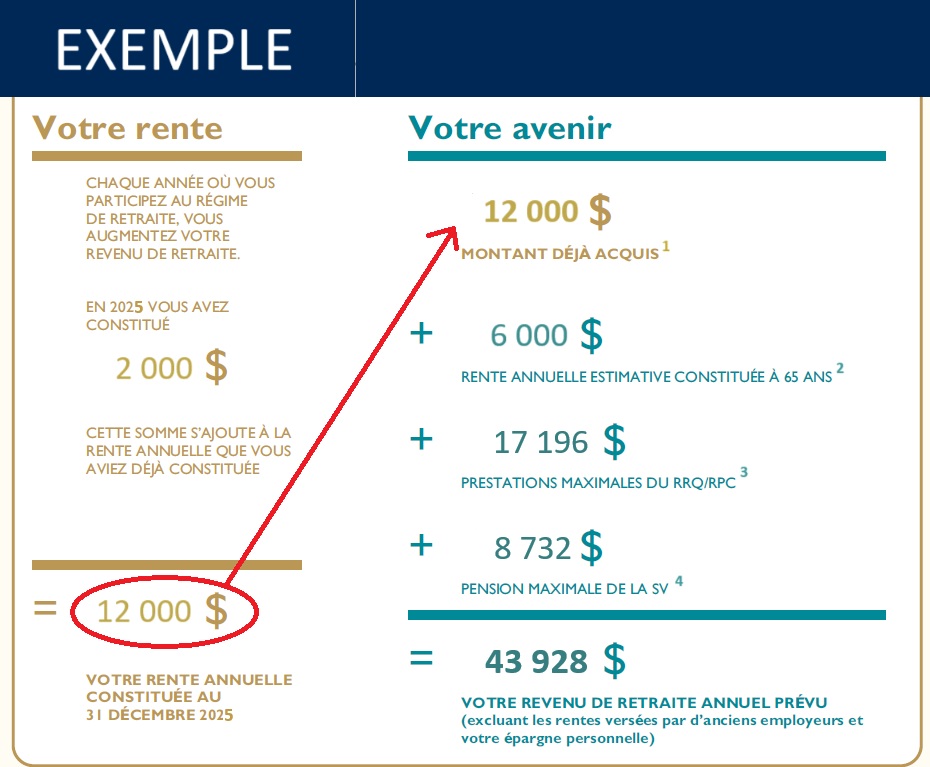

Les relevés annuels de pension 2025 seront envoyés aux membres actifs, aux titulaires d’une rente différée et aux membres retraités du régime de retraite à la fin du mois de juin 2025. Si vous n’avez pas reçu votre relevé d’ici la première semaine de juillet, veuillez envoyer un courriel à pension@united-church.ca pour vous assurer que l’adresse inscrite dans votre dossier est exacte.

Rappel : Si vous avez une conjointe ou un conjoint, elle ou il recevra automatiquement une prestation de décès préretraite en vertu de la législation sur les pensions. Toutefois, vous devez également désigner une personne bénéficiaire au cas où votre conjointe ou votre conjoint décéderait avant vous. Dans le cas où vous n’auriez pas de conjointe ou de conjoint ni de bénéficiaire, vos prestations reviendront à votre succession.

Si vous n’avez pas commencé à toucher votre rente ou votre pension, le relevé contiendra un encadré ressemblant à celui-ci :

1LE MONTANT QUE VOUS AVEZ DÉJÀ ACCUMULÉ est calculé en fonction de vos gains ouvrant droit à pension et du nombre d’années où vous avez cotisé au régime.

2VOTRE PENSION ANNUELLE ESTIMATIVE CONSTITUÉE À 65 ANS est une estimation fondée sur l’hypothèse selon laquelle vous continuerez à travailler dans la même catégorie d’emploi jusqu’à 65 ans. Si vous cessez de travailler avant 65 ans ou si vos gains ouvrant droit à pension changent, le montant estimatif changera également.

3MONTANT MAXIMUM DES PRESTATIONS DU RRQ/RPC — L’exemple de montant qui figure sur votre relevé de pension de retraite est le montant maximum payable au titre du Régime de pensions du Canada en janvier 2025. Toutes les Canadiennes et tous les Canadiens ne touchent pas le montant maximum. Veuillez noter qu’en juin 2026, le paiement annuel moyen versé par le RPC aux nouvelles personnes bénéficiaires (à 65 ans) était de 11 108 dollars.

Pour déterminer le montant de votre prestation individuelle du RPC, vous pouvez demander un code d’accès personnel (CAP), que vous utiliserez ensuite pour vous inscrire à Mon dossier Service Canada. Cela vous permettra d’accéder à votre dossier personnel des cotisations versées et des prestations acquises au titre du RPC.

4MONTANT MAXIMUM DE LA PENSION DE LA SV — La Sécurité de la vieillesse (SV) est une pension que vous pouvez toucher si vous avez 65 ans ou plus et si vous avez résidé au Canada pendant au moins dix ans. Le montant versé dépend de votre revenu et du nombre d’années pendant lesquelles vous avez résidé au Canada ou dans certains pays après l’âge de 18 ans. Si votre revenu net dépasse un certain plafond (95 323 dollars en 2026), vous devrez rembourser votre pension de la SV en partie ou en totalité.

Lorsque vous planifiez votre retraite, toutes ces sources de revenus, vos économies personnelles et toute prestation versée par des employeurs antérieurs doivent être prises en compte. Nous vous recommandons de consulter une ou un spécialiste en planification financière pour vous aider dans les aspects financiers de la planification de votre retraite.

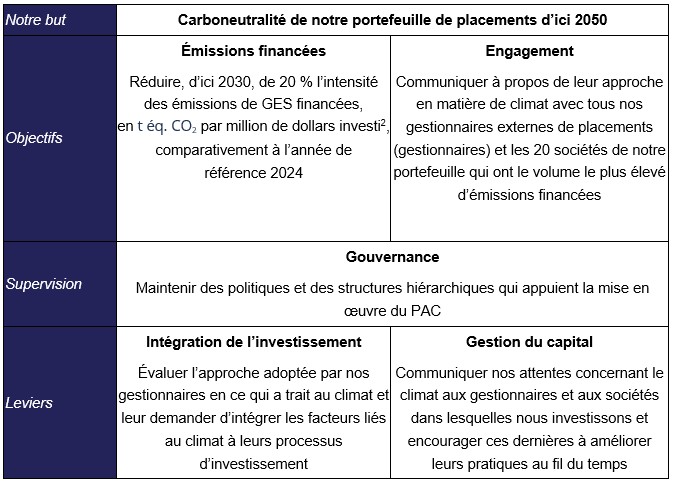

En 2022, nous nous sommes engagés, au nom du Régime de retraite de l’Église Unie (« le régime »), à ce que son portefeuille de placements atteigne la carboneutralité[1] (aucune émission de GES). En décembre 2025, au Conseil de retraite (« le conseil »), nous avons approuvé un Plan d’action pour le climat (PAC) afin de concrétiser notre engagement à cet égard. Le PAC définit nos priorités et nos engagements en ce qui a trait au climat et les mesures que nous prendrons pour avancer au fil du temps.

Pourquoi l’action en faveur du climat est importante pour le régime?

Nous sommes conscients que le changement climatique peut présenter des risques et des opportunités susceptibles d’avoir une incidence sur le rendement des investissements à long terme. Ces risques peuvent prendre différentes formes puisque des risques physiques peuvent découler d’événements tels que les inondations, les incendies de forêt ou d’autres phénomènes météorologiques extrêmes qui nuisent aux actifs, à l’activité et aux chaînes d’approvisionnement, et que des risques liés à la transition peuvent apparaître à mesure que l’économie s’adapte aux technologies à faible émission de carbone, aux politiques et aux attentes du marché, dans un contexte de déplacement de la demande des consommateurs et de changements réglementaires. Ces changements peuvent influencer les rendements des sociétés et la valorisation des investissements à plus long terme.

Le régime étant un investisseur à long terme et garant de l’avenir financier de ses membres, il nous incombe de gérer les risques susceptibles d’influer sur la valeur, la résilience et le rendement des investissements du régime au cours des prochaines décennies.

L’engagement que nous avons pris, au nom du régime, en faveur de la carboneutralité d’ici 2050 reflète le consensus scientifique sur le changement climatique et notre responsabilité fiduciaire, qui consiste à prendre en compte les facteurs susceptibles d’avoir une incidence sur nos placements. Notre Plan d’action pour le climat (PAC) nous aide à traduire ce but à long terme en une approche structurée tout en prenant appui sur notre approche actuelle en matière d’investissement responsable et sur nos pratiques actionnariales.

Qu’est-ce que le Plan d’action pour le climat

Le Plan d’action pour le climat (PAC) est un document stratégique qui décrit de quelle manière nous comptons respecter notre engagement en faveur de la carboneutralité.

Notre Plan d’action pour le climat définit les éléments principaux de notre approche, à savoir :

Le Conseil de retraite et le Comité d’investissement supervisent le Plan d’action pour le climat. Le personnel gère la mise en œuvre au quotidien et collabore avec les gestionnaires externes de placements (gestionnaires) en vue de progresser dans l’intégration des enjeux climatiques, l’engagement et la production de rapports. Nous réévaluerons le PAC tous les cinq ans, parallèlement à notre cycle de planification stratégique.

Nous évaluons et nous surveillons la manière dont nos gestionnaires intègrent les facteurs liés au climat dans leurs décisions d’investissement. Ce travail comprend l’application du principe de diligence raisonnable au moment de la sélection des gestionnaires, les examens annuels des pratiques d’intégration des facteurs liés au climat et les pratiques d’engagement, ainsi qu’un dialogue continu permettant de mieux comprendre les risques et les opportunités liés au climat à l’échelle du portefeuille.

Nous dialoguons avec les gestionnaires et les sociétés de notre portefeuille afin d’améliorer les pratiques visant à réduire les risques climatiques. Dans le cadre du régime, il est prévu que nous communiquions chaque année avec tous les gestionnaires de placement à propos de leur approche des enjeux climatiques. Cela inclut les discussions sur la manière dont les gestionnaires intègrent les considérations climatiques à leurs processus d’investissement, sur les objectifs qu’ils se sont fixés à cet égard, sur la façon dont ils cernent et gèrent les risques et les opportunités liés au climat, et dont ils communiquent avec les sociétés sur cette question.

Nous nous engageons également à dialoguer chaque année avec les 20 sociétés relevant de notre portefeuille qui ont le volume le plus élevé d’émissions financées. Ces discussions peuvent porter sur la planification de la transition, la réduction des émissions et la divulgation des données en rapport avec le climat; elles peuvent se dérouler directement ou par l’intermédiaire des gestionnaires de placements ou d’un fournisseur tiers de services d’engagement actionnarial. Ce travail est également soutenu par le vote par procuration aux assemblées générales des actionnaires des sociétés.

Nous assurons un suivi des émissions financées conformément aux recommandations de la Partnership for Carbon Accounting for Financials (PCAF) Global GHG Accounting and Reporting Standard, une norme reconnue pour le calcul des émissions financées.

Dans le cadre de notre Plan d’action pour le climat, nous nous engageons à réduire de 20 % les émissions en tonnes d’équivalent CO2 par million de dollars investi d’ici 2030, comparativement à l’année de référence de 2024, dans notre portefeuille d’actions cotées en bourses et de titres à revenu fixe de sociétés. Cet objectif s’appuie sur les recommandations du secteur, notamment le protocole de fixation d’objectifs de la Net-Zero Asset Owner Alliance (NZAOA).

Nous sommes conscients que, pour atteindre notre objectif, il faudra en fin de compte que les sociétés dans lesquelles nous investissons réduisent leurs émissions de GES. Cela dépendra d’une série de facteurs, notamment de la disponibilité des nouvelles technologies, de l’intensité globale des émissions de carbone du réseau électrique et des politiques gouvernementales. Si les gouvernements et les sociétés ne respectent pas leurs objectifs climatiques déclarés ou les remettent en cause, cela se répercutera sur notre capacité à atteindre nos objectifs de réduction des émissions financées. Nous reconnaissons également que le désinvestissement des entreprises à fortes émissions ne réduira pas les émissions dans le monde réel. Nous faisons donc porter nos efforts sur le dialogue avec les sociétés relevant de notre portefeuille pour qu’elles réduisent leurs émissions. Nous nous proposons de réévaluer tous les cinq ans notre objectif de réduction des émissions financées.

Comment les membres seront-ils informés?

Nous comptons présenter des mises à jour transparentes sur l’avancement de notre Plan d’action pour le climat. Nous rendrons compte de nos progrès dans la partie du rapport annuel du régime qui porte sur l’investissement responsable.

Perspective

Le Plan d’action climatique est une étape importante de nos efforts continus. Notre approche devrait continuer à évoluer à mesure que les données s’affineront, que les recommandations se préciseront et que les pratiques commerciales changeront. Nous maintiendrons le cap sur la gestion efficace des risques climatiques à long terme afin d’assurer la sécurité financière de nos membres à la retraite. Pour toute question concernant notre Plan d’action climatique, n’hésitez pas à écrire à pensionboard@united-church.ca.

[1] On entend par carboneutralité une situation dans laquelle les émissions de gaz à effet de serre rejetées par les sociétés dans lesquelles nous investissons sont abaissées à un niveau proche de zéro et dans laquelle les émissions restantes sont éliminées de l’atmosphère.

[2] Il s’agit du nombre de tonnes d’équivalent dioxyde de carbone par million de dollars investi.

En ce mois de juin, nous mettons l’accent sur les relations et la communauté, deux piliers du bien-être en société. Lorsque nous prenons le temps de tisser des relations enrichissantes au travail, il ne s’agit pas juste de créer un milieu productif, mais de favoriser une culture fondée sur l’entraide, la collaboration et le sentiment d’appartenance.

Dans les environnements de travail actuels où tout va très vite et qui sont souvent hybrides, ce n’est pas toujours par hasard que des liens se créent, ils doivent être créés de manière intentionnelle. Qu'il s'agisse d'avoir un échange rapide avec une ou un collègue, de participer à des discussions d'équipe ou simplement de prendre un moment pour écouter quelqu’un, ces petits gestes peuvent avoir un impact considérable. Des liens solides au travail peuvent remonter le moral, favoriser une communication ouverte et nous aider à nous sentir plus engagé.e.s et soutenu.e.s dans nos fonctions.

Pourquoi les relations comptent

Le bien-être en société se répand lorsque nous nous sentons vu.es, entendu.e.s et valorisé.e.s. Un sentiment d’appartenance à un milieu de travail peut :

Célébration du Mois de la Fierté

Le mois de juin est également le Mois de la Fierté, une occasion de célébrer et de soutenir la communauté 2SLGBTQIA+. Cela nous rappelle à quel point les vraies relations passent par l'inclusion, le respect et l'authenticité. Créer un milieu de travail où chaque personne se sent en sécurité et libre d'être elle-même est essentiel pour bâtir une communauté solide et soudée.

Le Mois de la Fierté nous invite tous à réfléchir à la manière dont nous pouvons contribuer à créer un environnement plus inclusif parce que c'est en acceptant les différences et en saluant la singularité de chacune et de chacun que nous renforçons les liens au sein de notre milieu professionnel.

Des petits pas pour renforcer les relations

Pour rappel, si vous voulez avoir accès à vos services du PAE tels que la réservation de rendez-vous en ligne et le clavardage en direct, vous devrez créer un compte personnel. Suivez les étapes décrites pour configurer votre compte.

Site Web : one.telushealth.com

Nom d’utilisateur : unitedchurch

Mot de passe : eap

Mai est le mois de la sensibilisation à la santé mentale dans le monde, un moment pour prendre acte d’une vérité fondamentale, à savoir que la santé mentale ne relève pas d’un choix : elle est essentielle. Exactement comme nous nous soucions de notre bien-être physique, il est vital de prendre soin de notre santé mentale et psychique pour avoir une vie équilibrée et satisfaisante.

La santé mentale influe sur notre façon de penser, de ressentir, d’interagir avec les autres et de gérer notre quotidien. En prenant soin de notre bien-être mental, nous renforçons notre résilience, nous améliorons notre concentration et notre créativité et nous renforçons nos relations. Mais surtout, cela nous rappelle qu’il est normal de traverser des épreuves et que demander de l’aide est toujours un bon point de départ.

Pourquoi la sensibilisation à la santé mentale est-elle importante?

De petits gestes qui peuvent faire une grande différence

Pour prendre soin de sa santé mentale, il n’est pas nécessaire de procéder à de grands changements. Quelques habitudes simples au jour le jour peuvent y contribuer :

Une aide est toujours disponible

Les expériences touchant la santé mentale sont profondément personnelles, mais personne ne devrait avoir à les vivre seul. Si vous éprouvez un sentiment d’accablement ou de la tension, ou simplement un certain malaise, savoir demander de l’aide est un . Explorez les services de votre PAEF, ou pensez à vous adresser à une ou à un professionnel de la santé mentale.

En ce mois de mai (et tous les autres mois!), continuons à créer une collectivité qui accorde de l’importance à la santé mentale. Prenez des nouvelles les uns des autres. Ensemble, nous pouvons créer un milieu de travail plus sain et plus bienveillant pour toutes et tous.

Pour rappel, si vous souhaitez accéder aux services du PAEF comme la prise de rendez-vous en ligne ou le clavardage en direct, vous devrez créer un compte personnel en suivant ces étapes.

Site Web : one.telushealth.com

Nom d’utilisateur : unitedchurch

Mot de passe : eap

Le portail des membres est ouvert actuellement jusqu’au 15 mai 2026, ce qui vous permet d’entrer :

Vous trouverez une copie électronique de la lettre ci-dessous, et des instructions détaillées et des ressources supplémentaires sur la page réservée au PABAS du site web du Centre d’avantages sociaux.

Lettre du bénéficiaire français

Lettre du bénéficiaire en anglais

Si vous avez des questions ou besoin d’aide, veuillez nous écrire à pabas-go-live@united-church.ca ou composer le 1-855-647-8222.

Dans le tourbillon quotidien, l’activité physique peut facilement devenir une simple tâche de plus à cocher sur une liste. Le mouvement de pleine conscience nous invite à ralentir et à renouer avec nous-mêmes en étant totalement présents lorsque nous bougeons, c’est-à-dire en étant à l’écoute de notre corps, en respirant de manière consciente et en laissant de côté les distractions au lieu de nous concentrer sur la performance ou les résultats. Pratiquée de cette manière, l’activité physique favorise non seulement le renforcement musculaire, mais également la santé mentale, le mieux-être émotionnel, la réduction du stress, une meilleure concentration et un plus grand sentiment d’équilibre tout au long de la journée.

Qu’est-ce que le « mouvement de pleine conscience »?

Pratiquer le mouvement de pleine conscience n’a pas à être compliqué et ne doit pas forcément prendre du temps. Il peut s’agir de choses telles que :

Des moyens simples pour intégrer cette pratique à votre routine quotidienne

Relever le défi du mouvement en pleine conscience

Choisissez un moment précis, chaque journée de travail, pour bouger cinq minutes en état de pleine conscience, puis observez votre état corporel avant et après :

À la fin de la semaine, réfléchissez à ce qui suit :

De petites pauses en état de pleine conscience s’additionnent. Souvenez-vous simplement que le mieux-être est un cheminement et non une destination; alors, continuez à bouger en étant à l’écoute de ce qui vous fait du bien.

Pour rappel : si vous souhaitez accéder aux services du PAEF, tels que la prise de rendez-vous en ligne ou la clavardage en direct, vous devez créer un compte personnel. Suivez les étapes suivantes pour configurer votre compte :

Site Web : https://help.one.telushealth.com/hc/fr-ca

Utilisateur : unitedchurch

Mot de passe : eap

La santé des femmes se modifie de manière importante entre la jeunesse et l’âge adulte. Chaque étape de la vie apporte son lot de changements physiques, émotionnels et hormonaux. C’est pourquoi, à l’occasion de la Journée internationale des femmes qui est célébrée le 8 mars, nous soulignons l’importance de la sensibilisation, des soins proactifs et du soutien précoce pour les femmes, et ce, à toutes les étapes de leur vie.

Tout au long de la vie, les femmes peuvent connaître des changements touchant leur santé menstruelle, leurs besoins en matière de santé génésique, la fertilité, le bien-être mental et, plus tard, la transition vers la périménopause et la ménopause. Le fait de comprendre ces changements aide les femmes à prendre des décisions éclairées et à chercher un soutien qui tient compte de leurs besoins uniques à chaque étape.

Ce mois-ci, nous mettons l’accent sur la sensibilisation à la santé des femmes en insistant sur les points suivants :

Le parcours de chaque femme est différent, mais l’accès à l’information, aux soins et à un peuvent influer de manière importante sur la santé et la qualité de vie à long terme.

En sensibilisant davantage la population, nous pouvons créer un espace propice à la compréhension, à l’autonomisation et à une meilleure santé pour les femmes de tous âges.

Pour rappel : si vous souhaitez accéder aux services du PAEF, tels que la prise de rendez-vous en ligne ou la clavardage en direct, vous devez créer un compte personnel. Suivez les étapes suivantes pour configurer votre compte :

Site Web : https://help.one.telushealth.com/hc/fr-ca

Utilisateur : unitedchurch

Mot de passe : eap

Dans le cadre de notre engagement continu à améliorer l’expérience de la navigation de soins, les membres du régime verront qu’un service de deuxième opinion médicale figure sous la rubrique de télémédecine de GreenShield+. Cette amélioration, introduite le 1er janvier, oriente les membres vers une page d’accueil des deux marques partenaires sur laquelle ils peuvent facilement soumettre une demande en ligne. Ceux et celles qui préfèrent l’assistance téléphonique peuvent communiquer directement avec Novus Santé au 1-855-908-1275 pour parler à un spécialiste de l’information en santé.

Ce que cela signifie pour les membres du régime

À compter du 1er janvier 2026

Obtenez des réponses à vos questions

Le programme de deuxième opinion médicale de Novus Santé peut vous aider à obtenir des réponses à vos questions, par exemple :

Ce changement renforce la vision à long terme de la navigation de soins et garantit que les membres continuent à recevoir des conseils fiables et de haute qualité lorsqu’ils doivent prendre des décisions importantes en matière de santé.

Au mois de février, on attire souvent l’attention sur la santé cardiaque, mais c’est aussi le moment idéal pour réfléchir au lien puissant qui existe entre le bien-être émotionnel et la santé physique. Ces deux dimensions de la vie ne sont pas isolées l’une de l’autre : au contraire, elles interagissent au quotidien.

Lorsque s’amassent le stress, les soucis ou les tensions psychiques, souvent, le corps s’en ressent aussi. Fatigue, tension, troubles du sommeil et baisses d’énergie sont autant de signaux qui vous disent quer vous devez penser à votre bien-être émotionnel. L’inverse est tout aussi vrai : lorsque le corps se sent solide et soutenu, l’esprit est mieux à même de demeurer équilibré, concentré et résilient.

Conseils pour la santé du cœur et de l’esprit

Votre bien-être émotionnel et votre bien-être physique sont profondément liés. Le mois de février est un excellent moment pour réfléchir à ce lien et à ce qui vous aide à vous sentir mieux ancré.e, plus énergique et en meilleure santé.

Pour rappel, si vous souhaitez accéder aux services du PAEF tels que la prise de rendez-vous en ligne et le clavardage en direct, vous devez créer un compte personnel. Suivez les étapes suivantes pour créer votre compte.

Site Web : one.telushealth.com

Nom d’utilisateur : unitedchurch

Mot de passe : eap