Outils destinés aux membres

Régime de retraiteGouvernanceRégimes d’assurance collectiveLife, Health & Dental, Disability BenefitsPlateforme LifeSpeak sur le bien-êtreEmployee and Family Assistance ProgramWellness Toolkit

La santé des femmes se modifie de manière importante entre la jeunesse et l’âge adulte. Chaque étape de la vie apporte son lot de changements physiques, émotionnels et hormonaux. C’est pourquoi, à l’occasion de la Journée internationale des femmes qui est célébrée le 8 mars, nous soulignons l’importance de la sensibilisation, des soins proactifs et du soutien précoce pour les femmes, et ce, à toutes les étapes de leur vie.

Tout au long de la vie, les femmes peuvent connaître des changements touchant leur santé menstruelle, leurs besoins en matière de santé génésique, la fertilité, le bien-être mental et, plus tard, la transition vers la périménopause et la ménopause. Le fait de comprendre ces changements aide les femmes à prendre des décisions éclairées et à chercher un soutien qui tient compte de leurs besoins uniques à chaque étape.

Ce mois-ci, nous mettons l’accent sur la sensibilisation à la santé des femmes en insistant sur les points suivants :

Le parcours de chaque femme est différent, mais l’accès à l’information, aux soins et à un peuvent influer de manière importante sur la santé et la qualité de vie à long terme.

En sensibilisant davantage la population, nous pouvons créer un espace propice à la compréhension, à l’autonomisation et à une meilleure santé pour les femmes de tous âges.

Pour rappel : si vous souhaitez accéder aux services du PAEF, tels que la prise de rendez-vous en ligne ou la clavardage en direct, vous devez créer un compte personnel. Suivez les étapes suivantes pour configurer votre compte :

Site Web : https://help.one.telushealth.com/hc/fr-ca

Utilisateur : unitedchurch

Mot de passe : eap

Dans le cadre de notre engagement continu à améliorer l’expérience de la navigation de soins, les membres du régime verront qu’un service de deuxième opinion médicale figure sous la rubrique de télémédecine de GreenShield+. Cette amélioration, introduite le 1er janvier, oriente les membres vers une page d’accueil des deux marques partenaires sur laquelle ils peuvent facilement soumettre une demande en ligne. Ceux et celles qui préfèrent l’assistance téléphonique peuvent communiquer directement avec Novus Santé au 1-855-908-1275 pour parler à un spécialiste de l’information en santé.

Ce que cela signifie pour les membres du régime

À compter du 1er janvier 2026

Obtenez des réponses à vos questions

Le programme de deuxième opinion médicale de Novus Santé peut vous aider à obtenir des réponses à vos questions, par exemple :

Ce changement renforce la vision à long terme de la navigation de soins et garantit que les membres continuent à recevoir des conseils fiables et de haute qualité lorsqu’ils doivent prendre des décisions importantes en matière de santé.

Au mois de février, on attire souvent l’attention sur la santé cardiaque, mais c’est aussi le moment idéal pour réfléchir au lien puissant qui existe entre le bien-être émotionnel et la santé physique. Ces deux dimensions de la vie ne sont pas isolées l’une de l’autre : au contraire, elles interagissent au quotidien.

Lorsque s’amassent le stress, les soucis ou les tensions psychiques, souvent, le corps s’en ressent aussi. Fatigue, tension, troubles du sommeil et baisses d’énergie sont autant de signaux qui vous disent quer vous devez penser à votre bien-être émotionnel. L’inverse est tout aussi vrai : lorsque le corps se sent solide et soutenu, l’esprit est mieux à même de demeurer équilibré, concentré et résilient.

Conseils pour la santé du cœur et de l’esprit

Votre bien-être émotionnel et votre bien-être physique sont profondément liés. Le mois de février est un excellent moment pour réfléchir à ce lien et à ce qui vous aide à vous sentir mieux ancré.e, plus énergique et en meilleure santé.

Pour rappel, si vous souhaitez accéder aux services du PAEF tels que la prise de rendez-vous en ligne et le clavardage en direct, vous devez créer un compte personnel. Suivez les étapes suivantes pour créer votre compte.

Site Web : one.telushealth.com

Nom d’utilisateur : unitedchurch

Mot de passe : eap

Janvier est le moment idéal pour réfléchir à l’année qui vient de s’écouler et à ce que vous aimeriez réaliser dans l’avenir. Vous pouvez profiter de ce nouveau départ pour évaluer votre santé mentale et vous fixer des objectifs émotionnels qui vous conviennent vraiment et qui correspondent à votre vie.

Pourquoi est-ce important?

Votre bien-être mental influence tous les aspects de votre vie, des relations personnelles aux rapports professionnels, en passant par la santé physique. Le fait de vous fixer des objectifs conscients peut vous aider à vous sentir plus en équilibre et plus solide tout au long de l’année.

Posez-vous les bonnes questions

Quelles habitudes vous aident à vous sentir calme et stable?

Quelles limites pouvez-vous vous fixer pour protéger votre santé mentale?

Comment pouvez-vous intégrer à votre routine quotidienne des moments pour prendre soin de vous?

Il suffit d’efforts modestes, mais constants, pour déclencher des changements positifs.

Définissez vos objectifs émotionnels

En investissant dans votre bien-être mental, vous vous offrez un cadeau des plus durables. Que ce début d’année soit pour vous l’occasion de faire une pause, de réfléchir à vos intentions et de progresser avec détermination, car les nouveaux départs méritent un esprit renouvelé!

Bonne nouvelle! Les membres du régime de retraite verront leur pension augmenter à compter du 1er janvier 2026.

Personnes retraitées et membres titulaires d’une rente différée

Les personnes actuellement retraitées et les membres titulaires d’une rente différée verront le montant de leur pension augmenter de 2 %* à compter du 1er janvier 2026.

* La Loi de l’impôt sur le revenu et ses règlements ainsi que le régime limitent les augmentations de la pension à l’augmentation cumulative de l’indice des prix à la consommation (IPC) depuis la date de début de la pension. C’est pourquoi l’augmentation de la pension sera moindre pour les membres qui ont pris récemment leur retraite et pour les membres titulaires d’une rente acquise qui ont récemment cessé de travailler.

Pour les membres actifs, le taux d’accumulation demeurera fixé à 1,85 % en 2026, ce qui représente une augmentation par rapport au taux de base de 1,4 %. En 2027, il est prévu que le taux d’accumulation reviendra à 1,4 %.

Qu’est-ce que le taux d’accumulation?

Le taux d’accumulation est le taux auquel vous accumulez votre pension. En 2026, vous avez accumulé votre pension au taux de 1,85 % de vos gains ouvrant droit à pension.

Comment procède-t-on pour le calcul?

Vous accumulez une portion de votre pension chaque année où vous travaillez et où vous cotisez au régime, comme des blocs de construction qui s’empilent.

Par exemple, à supposer que les gains ouvrant droit à pension d’un membre sont demeurés constants à 60 000 $ chaque année (pour simplifier) depuis 2019, voici ce qu’il accumulerait :

| Année | Taux d’accumulation | Calcul | Accumulation |

|

2019 |

1,4 % | 1,4 % de 60 000 $ | 840 $ |

|

2020 |

1,85 % | 1,85 % de 60 000 $ |

1 110 $ |

|

2021 |

1,625 % | 1,625 % de 60 000 $ |

975 $ |

|

2022 |

1,85 % | 1,85 % de 60 000 $ |

1 110 $ |

| 2023 | 1,85 % | 1,85 % de 60 000 $ |

1 110 $ |

|

2024 |

1,85 % | 1,85 % de 60 000 $ |

1 110 $ |

| 2025 | 1,85 % | 1,85 % de 60 000 $ |

1 110 $ |

| 2026 | 1,85 % | 1,85 % de 60 000 $ |

1 110 $ |

| 2027 | 1,4 % | 1,4 % de 60 000 $ |

840 $ |

À la fin de votre carrière, les montants annuels de pension accumulés chaque année s’additionneront pour donner le total annuel de la pension que vous toucherez annuellement jusqu’à la fin de vos jours. De sorte que vous continuerez à profiter du montant le plus élevé accumulé en 2026 tout le reste de votre vie de personne retraitée.

Et à l’avenir, qu’en sera-t-il des augmentations?

Dans notre régime, il n’y a pas d’indexation automatique. Le Conseil de retraite et le Comité consultatif du Régime de retraite évaluent, chaque année, les ressources disponibles et déterminent s’il y a des fonds excédentaires que l’on peut utiliser pour augmenter les prestations.

Vous devriez avoir reçu votre relevé de pension 2024 par la poste au cours des dernières semaines. Si vous n’avez pas reçu votre relevé et que votre salaire est versé par l’intermédiaire d’ADP, veuillez communiquer directement avec ADP pour vous assurer que l’adresse qui figure à votre dossier est exacte; communiquez ensuite avec le Centre d’avantages sociaux pour demander un double du relevé.

Les relevés annuels de pension 2024 seront envoyés aux membres actifs, aux titulaires d’une rente différée et aux membres retraités du régime de retraite à la fin du mois de juin 2025. Si vous n’avez pas reçu votre relevé d’ici la première semaine de juillet, veuillez envoyer un courriel à pension@united-church.ca pour vous assurer que l’adresse inscrite dans votre dossier est exacte.

Rappel : Si vous avez une conjointe ou un conjoint, elle ou il recevra automatiquement une prestation de décès préretraite en vertu de la législation sur les pensions. Toutefois, vous devez également désigner une personne bénéficiaire au cas où votre conjointe ou votre conjoint décéderait avant vous. Dans le cas où vous n’auriez pas de conjointe ou de conjoint ni de bénéficiaire, vos prestations reviendront à votre succession.

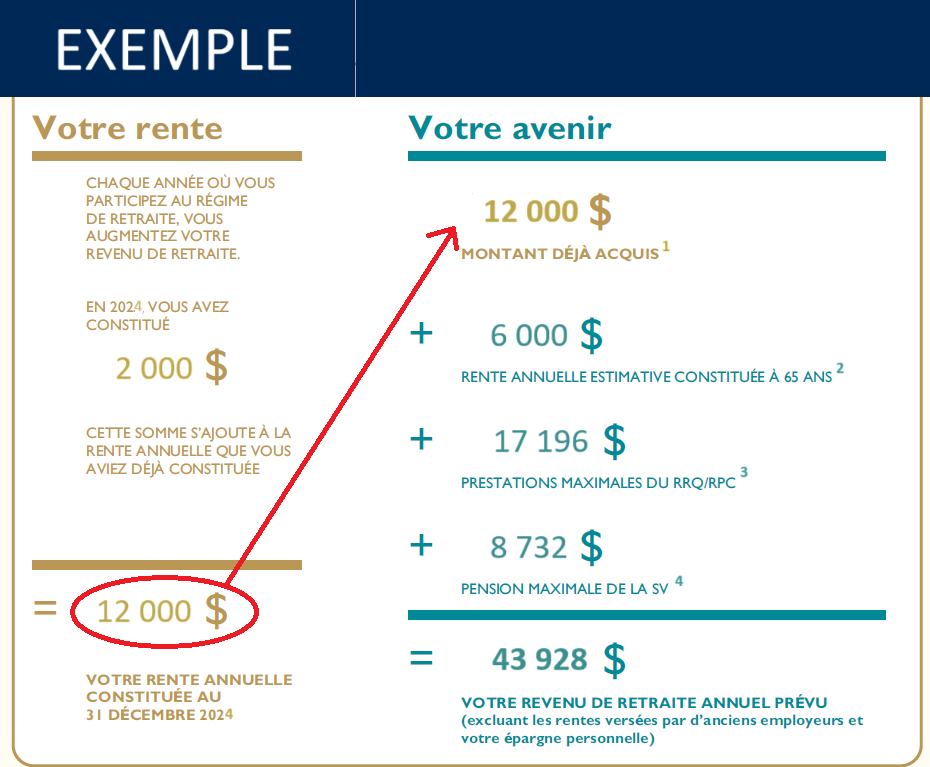

Si vous n’avez pas commencé à toucher votre rente ou votre pension, le relevé contiendra un encadré ressemblant à celui-ci :

1LE MONTANT QUE VOUS AVEZ DÉJÀ ACCUMULÉ est calculé en fonction de vos gains ouvrant droit à pension et du nombre d’années où vous avez cotisé au régime.

2VOTRE PENSION ANNUELLE ESTIMATIVE CONSTITUÉE À 65 ANS est une estimation fondée sur l’hypothèse selon laquelle vous continuerez à travailler dans la même catégorie d’emploi jusqu’à 65 ans. Si vous cessez de travailler avant 65 ans ou si vos gains ouvrant droit à pension changent, le montant estimatif changera également.

3MONTANT MAXIMUM DES PRESTATIONS DU RRQ/RPC — L’exemple de montant qui figure sur votre relevé de pension de retraite est le montant maximum payable au titre du Régime de pensions du Canada. Toutes les Canadiennes et tous les Canadiens ne touchent pas le montant maximum. Veuillez noter qu’en 2025, le paiement annuel moyen versé par le RPC aux nouvelles personnes bénéficiaires (à 65 ans) était de 10 796 dollars.

Pour déterminer le montant de votre prestation individuelle du RPC, vous pouvez demander un code d’accès personnel (CAP), que vous utiliserez ensuite pour vous inscrire à Mon dossier Service Canada. Cela vous permettra d’accéder à votre dossier personnel des cotisations versées et des prestations acquises au titre du RPC.

4MONTANT MAXIMUM DE LA PENSION DE LA SV — La Sécurité de la vieillesse (SV) est une pension que vous pouvez toucher si vous avez 65 ans ou plus et si vous avez résidé au Canada pendant au moins dix ans. Le montant versé dépend de votre revenu et du nombre d’années pendant lesquelles vous avez résidé au Canada ou dans certains pays après l’âge de 18 ans. Si votre revenu net dépasse un certain plafond (93 454 dollars en 2025), vous devrez rembourser votre pension de la SV en partie ou en totalité.

Lorsque vous planifiez votre retraite, toutes ces sources de revenus, vos économies personnelles et toute prestation versée par des employeurs antérieurs doivent être prises en compte. Nous vous recommandons de consulter une ou un spécialiste en planification financière pour vous aider dans les aspects financiers de la planification de votre retraite.

Bonne nouvelle! Les membres du régime de retraite verront leur pension augmenter à compter du 1er janvier 2025. En raison de la grève de Postes Canada, vous recevrez la lettre d’Anne Soh, présidente du Conseil de retraite, une fois que le conflit de travail sera réglé. Vous pouvez consulter la lettre par voie électronique ici.

Lettre aux personnes retraitées

Lettres aux membres titulaires d’une rente différée

Personnes retraitées et membres titulaires d’une rente différée

Les personnes actuellement retraitées et les membres titulaires d’une rente différée verront le montant de leur pension augmenter de 2,7 %* à compter du 1er janvier 2025.

* La Loi de l’impôt sur le revenu et ses règlements ainsi que le régime limitent les augmentations de la pension à l’augmentation cumulative de l’indice des prix à la consommation (IPC) depuis la date de début de la pension. C’est pourquoi l’augmentation de la pension sera moindre pour les membres qui ont pris récemment leur retraite et pour les membres titulaires d’une rente acquise qui ont récemment cessé de travailler.

Membres actifs

Pour les membres actifs, le taux d’accumulation demeurera fixé à 1,85 % en 2025, ce qui représente une augmentation par rapport au taux de base de 1,4 %. En 2026, il est prévu que le taux d’accumulation reviendra à 1,4 %.

Qu’est-ce que le taux d’accumulation?

Le taux d’accumulation est le taux auquel vous accumulez votre pension. En 2025, vous avez accumulé votre pension au taux de 1,85 % de vos gains ouvrant droit à pension.

Comment procède-t-on pour le calcul?

Vous accumulez une portion de votre pension chaque année où vous travaillez et où vous cotisez au régime, comme des blocs de construction qui s’empilent.

Par exemple, à supposer que les gains ouvrant droit à pension d’un membre sont demeurés constants à 60 000 $ chaque année (pour simplifier) depuis 2019, voici ce qu’il accumulerait :

| Année | Taux d’accumulation | Calcul | Accumulation |

|

2019 |

1,4 % | 1,4 % de 60 000 $ | 840 $ |

|

2020 |

1,85 % | 1,85 % de 60 000 $ |

1 110 $ |

|

2021 |

1,625 % | 1,625 % de 60 000 $ |

975 $ |

|

2022 |

1,85 % | 1,85 % de 60 000 $ |

1 110 $ |

| 2023 | 1,85 % | 1,85 % de 60 000 $ |

1 110 $ |

|

2024 |

1,85 % | 1,85 % de 60 000 $ |

1 110 $ |

| 2025 | 1,85 % | 1,85 % de 60 000 $ |

1 110 $ |

| 2026 | 1,4 % | 1,4 % de 60 000 $ |

840 $ |

À la fin de votre carrière, les montants annuels de pension accumulés chaque année s’additionneront pour donner le total annuel de la pension que vous toucherez annuellement jusqu’à la fin de vos jours. De sorte que vous continuerez à profiter du montant le plus élevé accumulé en 2025 tout le reste de votre vie de personne retraitée.

Et à l’avenir, qu’en sera-t-il des augmentations?

Dans notre régime, il n’y a pas d’indexation automatique. Le Conseil de retraite et le Comité consultatif du Régime de retraite évaluent, chaque année, les ressources disponibles et déterminent s’il y a des fonds excédentaires que l’on peut utiliser pour augmenter les prestations.

Adaptation de recettes pour les fêtes de fin d'année

Un guide pour le bien-être digestif: Des conseils pour améliorer la santé intestinale

Experts médicaux de Teladoc vous offre des services médicaux uniques.

Vous pouvez accéder à Experts médicaux de Teladoc en composant le 1-877-419-2378 ou visitant le site Experts médicaux de Teladoc. Vous serez mis en relation avec une infirmière ou un infirmier autorisé, qui deviendra votre conseiller personnel, évaluera vos besoins et vous fournira des services conçus pour vous aider à aller de l’avant en toute confiance dans votre traitement.

Vous devriez avoir reçu votre relevé de pension 2023 par la poste au cours des dernières semaines. Si vous n’avez pas reçu votre relevé et que votre salaire est versé par l’intermédiaire d’ADP, veuillez communiquer directement avec ADP pour vous assurer que l’adresse qui figure à votre dossier est exacte; communiquez ensuite avec le Centre d’avantages sociaux pour demander un double du relevé.

Les noms de vos bénéficiaires ne figureront pas sur votre relevé annuel de pension. Veuillez lire le feuillet qui y a été inséré. On y explique pourquoi vos bénéficiaires ne sont pas mentionnés dans le relevé. L’information est également accessible ici.

C’est une procédure courante lors de la transition vers un nouveau système. Dans le cadre du processus de lancement du portail, nous demanderons à tous les membres de mettre à jour les renseignements relatifs à leurs bénéficiaires, qu’il s’agisse du régime de pension ou du régime d’avantages sociaux (s’il y a lieu). Nous tenons à vous assurer que les renseignements relatifs aux bénéficiaires qui ont été fournis antérieurement demeurent établis jusqu’à ce que le nouvel outil soit en ligne et que vous ayez confirmé la désignation de vos bénéficiaires désignés actuels ou de vos nouveaux bénéficiaires.

Si vous avez des questions, veuillez écrire à pension@united-church.ca